副業を始めたい、あるいはもう始めているけれど、「住民税で会社にバレる」という話が気になって落ち着かない。そんな会社員の方は少なくないはずです。結論から言うと、副業が会社に伝わる最大の経路は住民税の「特別徴収」であり、仕組みを正しく理解すれば、むやみに怯える必要はありません。

ただし、大切なのは「バレないテクニック」を集めることではありません。制度を理解したうえで正しく申告し、堂々と続けられる状態をつくることです。この記事では、住民税の基本、普通徴収の限界、そして誤解されがちな「20万円ルール」までを整理します。会社員として屋号Ryukaで小さな事業を持つ立場からお伝えします。

なお本記事は一般的な制度の解説であり、個別の税務判断ではありません。具体的な手続きは必ずお住まいの市区町村や税務署、税理士にご確認ください。

そもそも副業はなぜ会社にバレるのか

副業が会社に伝わる最大の原因は、住民税の金額の変化です。理由は、住民税が「前年の全所得を合算して」計算され、その通知が会社に届く仕組みになっているからです。

例えば、給与以外に副業の所得がある人は、その分だけ住民税が増えます。会社は社員の給与額を把握しているため、給与に対して住民税が不自然に多いと、「給与以外の収入があるのでは」と気づく余地が生まれます。これが「住民税でバレる」と言われる理由です。

最大の経路は住民税の「特別徴収」

会社員の住民税は、多くの場合「特別徴収」という方法で納めています。これは、会社が毎月の給与から住民税を天引きし、社員に代わって納付する仕組みです。この特別徴収のために、市区町村から会社へ「特別徴収税額決定通知書」が届きます。

この通知には、その社員が納めるべき住民税額が記載されています。副業分の所得も合算された金額が反映されるため、経理担当者が見れば金額の変化に気づく可能性がある、というわけです。

住民税以外の経路もある

会社に伝わる経路は住民税だけではありません。代表的なものを挙げます。

- 本人がうっかり話してしまう、SNSで発信して特定される

- 副業がアルバイトなどの雇用契約の場合、社会保険の手続きから発覚する

- 副業の忙しさで本業のパフォーマンスが落ち、疑われる

つまり、住民税だけを気にしても、他の入口が開いていれば意味が薄れます。「情報の扱い方全体」を意識することが大切です。

住民税の仕組み — 特別徴収と普通徴収の違い

住民税の納め方には「特別徴収」と「普通徴収」の2種類があります。この違いを理解することが、副業と住民税の関係を腹落ちさせる出発点です。

なぜなら、「会社に通知が届くか」「自分で納めるか」という違いが、そのまま「会社に伝わりやすいかどうか」に直結するからです。

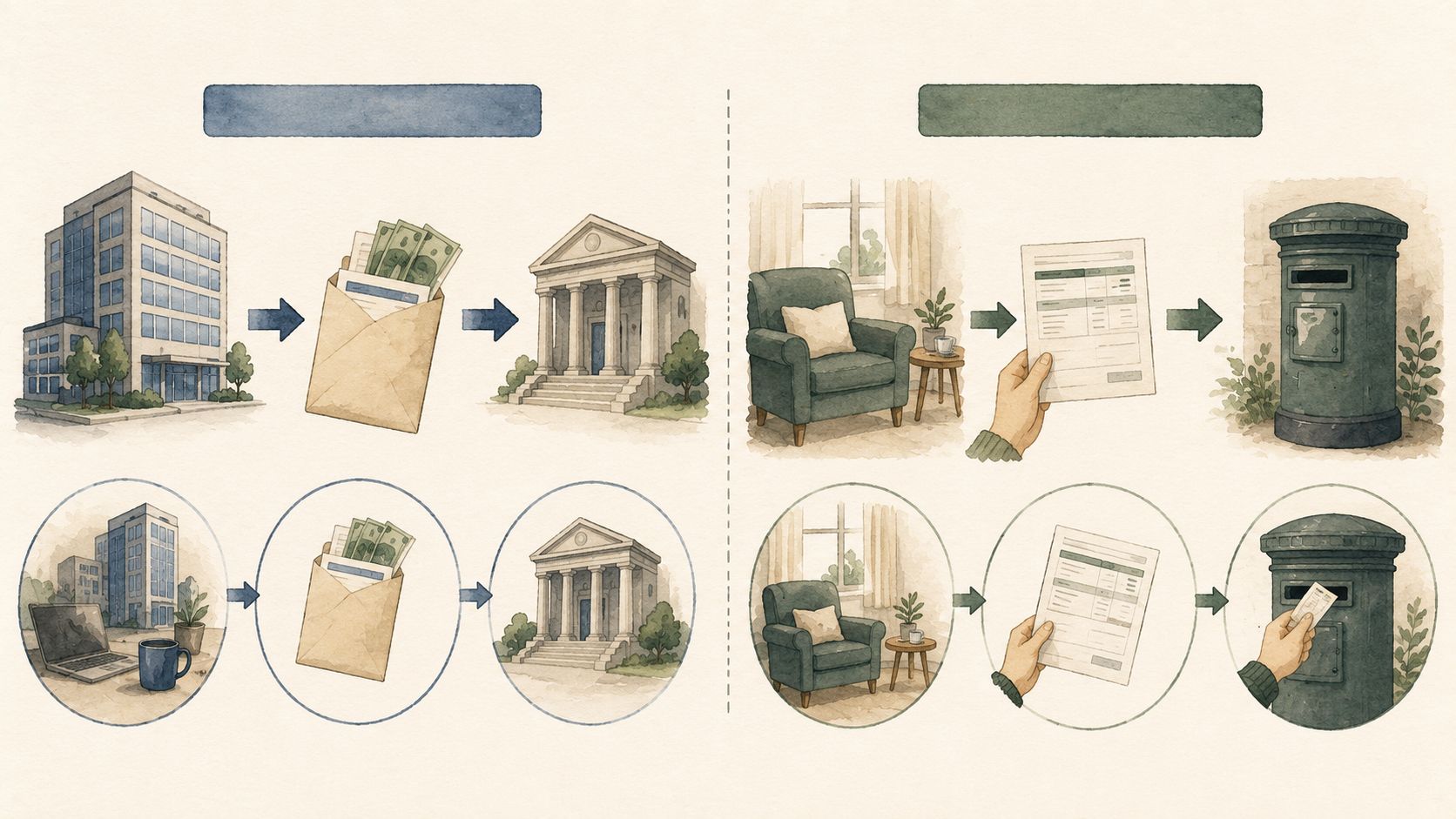

特別徴収=会社が天引きして納める

特別徴収は、会社が給与から住民税を毎月天引きし、社員の代わりに納める方法です。会社員の多くはこの方式で、原則として給与所得者は特別徴収が基本とされています。

前述のとおり、この方式では会社に税額の通知が届きます。副業分が合算された住民税額も会社側の書類に反映されるため、これが最大の「気づかれる経路」になります。

普通徴収=自分で納付書を使って納める

普通徴収は、市区町村から本人へ直接納付書(または口座振替)が届き、自分で納める方法です。会社を経由しないため、この分については会社に通知が届きません。

そのため「副業分を普通徴収にすれば会社に伝わりにくい」と語られます。ただし、「普通徴収にすれば必ず大丈夫」という理解は正確ではありません。

「普通徴収にすればバレない」の本当のところ

「副業分の住民税を普通徴収にすれば会社に伝わらない」というのは、条件付きで正しい話です。理由は、普通徴収を選べる副業と選べない副業があり、さらに自治体の運用によっては希望どおりにならない場合もあるからです。

だからこそ、「普通徴収=万能な回避策」ではなく、「そういう選択肢がある」という程度に理解しておくのが現実的です。

確定申告書 第二表でのチェック方法

確定申告をする場合、確定申告書の第二表にある「住民税に関する事項」で、給与・公的年金等以外の所得にかかる住民税の徴収方法を選べます。ここで「自分で納付」を選ぶと、その所得分は普通徴収を希望する意思表示になります。

一方、確定申告が不要なケースでも、住民税の申告書で徴収方法を選べる自治体があります。書き方や様式は自治体によって異なります。

普通徴収を選べない・効かないケース

注意したいのは、普通徴収が希望どおりにならない場合があることです。代表的なのは次のようなケースです。

- 副業がアルバイトなどの「給与所得」の場合、その分は特別徴収に一本化されるのが原則で、普通徴収を選べないことが多い

- 「自分で納付」にチェックしても、自治体の処理上、給与分と合算されて会社に通知が反映されてしまう場合がある

特に「副業も給与でもらっている」ケースは要注意です。事業所得や雑所得とは扱いが異なり、通説どおりにいかないことがあります。

見落としがちな「20万円ルール」の誤解

副業でもっとも誤解が多いのが、いわゆる「20万円ルール」です。結論として、「副業所得が20万円以下なら何もしなくていい」というのは誤りです。理由は、このルールが所得税に関するものであり、住民税には当てはまらないからです。

この違いを知らずに「20万円以下だから放置」としてしまうと、住民税の申告漏れにつながる可能性があります。

所得税は20万円以下で確定申告が不要な場合がある

給与を1か所から受けている会社員は、給与以外の所得(副業の所得など)が年間20万円以下であれば、所得税の確定申告をしなくてよいとされる場合があります。これが「20万円ルール」と呼ばれるものです。

ただしこれはあくまで所得税・確定申告の話です。しかも「医療費控除を受けたい」など他の理由で確定申告をする場合は、20万円以下の副業所得も含めて申告する必要があります。

住民税は金額にかかわらず申告が必要

一方、住民税にはこの20万円の特例がありません。確定申告が不要な場合でも、副業所得があれば原則として住民税の申告が別途必要になります。

確定申告をすれば、その情報が市区町村にも共有されるため、住民税の申告は基本的に別途不要です。問題になるのは「確定申告はしないが副業所得はある」ケースで、この場合は住民税の申告を忘れないことが重要です。

隠すより大切なこと — 就業規則の確認と正しい申告

ここまで仕組みを見てきましたが、私がもっとも伝えたいのは「隠す技術」より「続けられる状態をつくること」です。理由はシンプルで、隠すことを前提にした副業は、心理的にも制度的にも長続きしにくいからです。

会社員として屋号Ryukaで小さな事業を育てている立場からも、この順番は大事だと感じています。

まず就業規則で副業の扱いを確認する

最初にやるべきは、勤務先の就業規則で副業がどう扱われているかの確認です。容認・原則禁止・許可制など、会社によって方針は分かれます。近年は副業を認める会社も増えていますが、届け出が必要なケースもあります。

「バレるかどうか」を心配する前に、そもそも自社のルールがどうなっているかを把握する。これが不安を減らす一番の近道です。

私自身も、副業を始める前にまず会社の規則を調べました。私の勤め先の場合は、どんな副業をするのかを簡単に説明し、本業に支障がないこと・利益相反にならないことを自分で確認したうえで、上司の承認を得れば認められる形でした。きちんと調べて筋を通しておくと、後ろめたさなく堂々と取り組めます。この安心感は、隠しながら続けるよりもずっと大きいと感じています。

無申告・延滞のリスクを軽く見ない

正しく申告しないことのリスクも押さえておきましょう。申告が必要なのにしなかった場合、後から本税に加えて延滞金などが課される可能性があります。延滞金の割合は年ごとに見直されるため、本記事では詳しい数字は挙げません。国税庁・延滞税の割合の最新ページで確認してください。

いずれにせよ、脱税や意図的な所得隠しは論外です。この記事は「バレない方法」ではなく、「正しく申告したうえで副業と付き合う」ことを前提にしています。

会社員×事業を両立する立場からの心構え

私自身は、副業を「隠すもの」ではなく「自由度を上げるための土台」と捉えています。ルールを確認し、正しく申告し、堂々と続けられる状態にしておくほうが、結果として長く積み上げられるからです。

不安の多くは「仕組みがわからないこと」から来ます。仕組みを知れば、必要な手続きが見え、過度に怯えなくて済みます。

【重要】この記事の注意書き

最後に、必ず押さえていただきたい前提をまとめます。この記事は一般的な制度の考え方を整理したものであり、個別のケースへの税務アドバイスではありません。

- 税制や手続きは改正されることがあり、本記事の内容が将来も同じとは限りません

- 住民税の申告様式や普通徴収の運用は、市区町村によって異なります

- 具体的な手続き・判断は、必ずお住まいの市区町村・税務署・税理士にご確認ください

- 本記事は脱税や違法な所得隠しを推奨するものではありません

副業と税金の話は、少しの誤解が大きな不安や思わぬトラブルにつながりがちです。「自分の場合はどうか」は、専門家や自治体の窓口に確認するのが確実です。

まとめ

会社員の副業と住民税について、要点を整理します。

- 副業が会社に伝わる最大の経路は住民税の特別徴収。ただし住民税以外の入口もある

- 「普通徴収にすればバレない」は条件付き。給与所得型の副業や自治体の処理で選べない・効かない場合がある

- 「20万円以下なら何もしなくていい」は誤解。所得税と住民税では扱いが違い、住民税の申告が必要な場合がある

大切なのは、隠す技術を磨くことではなく、仕組みを知り、就業規則を確認し、正しく申告して堂々と続けることです。まずは自分の副業の所得区分と、自社のルールを確認するところから始めてみてください。

コメント