ごきげんよう。たこまんじゅう (@tako_waytofire) です。

誰もが知ってる大企業「オリックス(8591)」は、配当金・株主優待を狙う投資家にとって人気の銘柄です。

- 高配当

- 10年以上減配なし

- カタログギフトの株主優待

- 多角的なビジネスで高収益

そんなオリックスの銘柄分析をしていきます。

会社概要

- 独創性(Original)と柔軟性・多様性の象徴(“X”)を語源とするチャレンジ精神あふれる社風

- 金融・リース事業がメインビジネス

- そこから派生した事業を多角的に展開する「何でも屋」

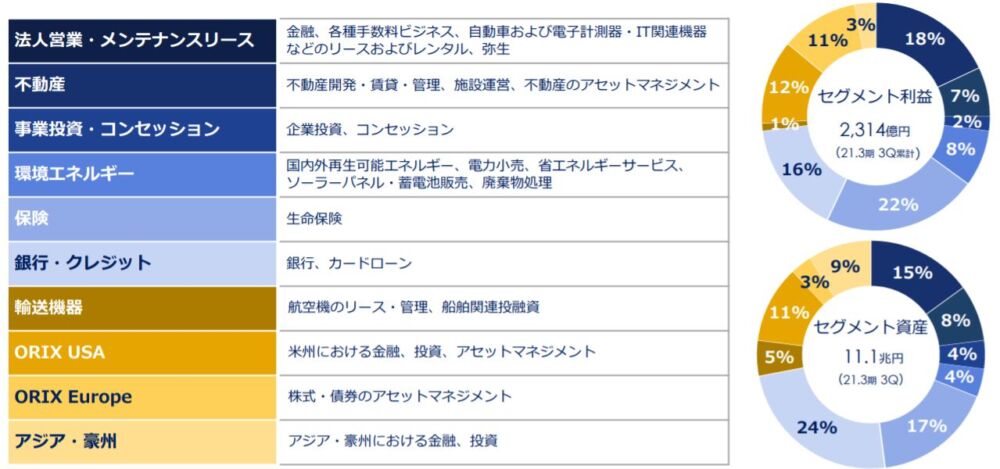

オリックスは現在、10種類のセグメント(事業領域)を営んでいます。

金融・リース事業が利益の屋台骨ですが、派生した事業の方でもしっかり得意分野を作って利益を伸ばしています。

基本情報

オリックスの基本情報です。

| 株価 | ¥1,891 |

| PER | 9.2倍 |

| PBR | 0.76倍 |

| 配当金 | ¥78 |

| 配当利回り | 4.12% |

| 配当金支払い月 | 6月・12月 |

株価は、コロナショック(2020年3月頃)前の水準まで回復しました。

暴落に何度も耐えてきた会社ですが、今般のコロナショックにも負けませんでした。

いま一度、事業継続力の強さが証明された形です。

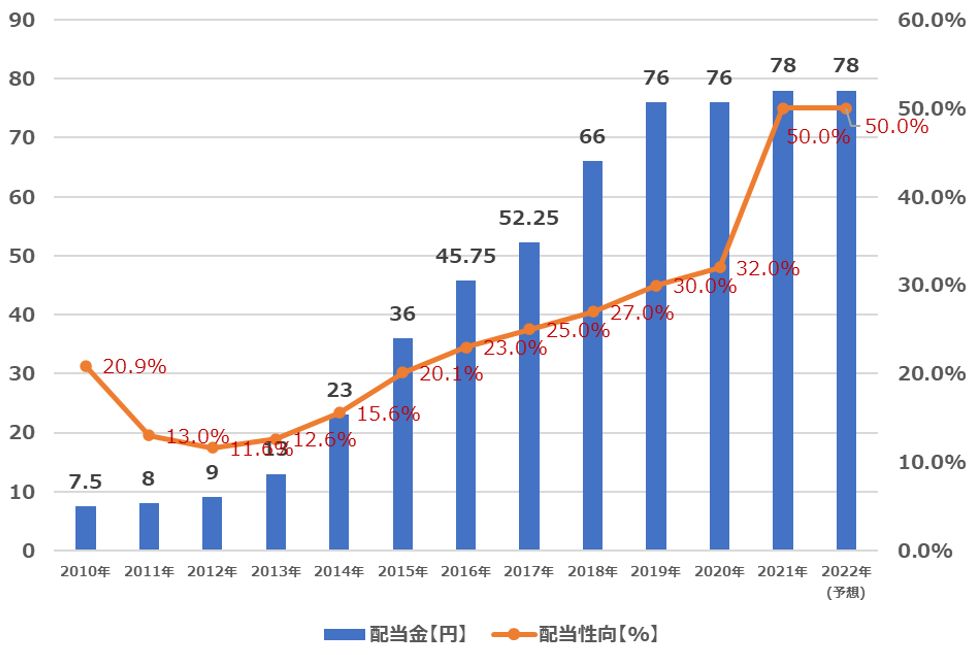

配当金・配当性向

オリックスの配当金に対する考え方を確認してみましょう。

当社は、事業活動で得られた利益を主に内部留保として確保し、事業基盤の強化や成長のための投資に活用することにより株主価値の増大に努めてまいります。同時に、業績を反映した安定的かつ継続的な配当を実施いたします。

出典:”2021年3月期 有価証券報告書“「配当政策」より抜粋

このメッセージに偽りなく、過去10年以上減配せずに増配傾向を維持してきました。

コロナ禍により業績が厳しい中でも配当金を維持した点にはプライドを感じます。

配当性向*は若干高めですが、減配することはまだまだなさそうです。

配当性向*:配当金を出せる余裕を示す指標。30%程度が平均値。数値が大きいほど余裕がなく減配の恐れがある。

配当利回り

今の株価と配当金から、配当利回りは4.12%となります。

私としては、「配当利回り4%以上」を一つのタイミングとしているので今のところは追加投資してもよし。

ただし、これより利回りが下がる場合は手を止めて監視状態に移るスタンスです。

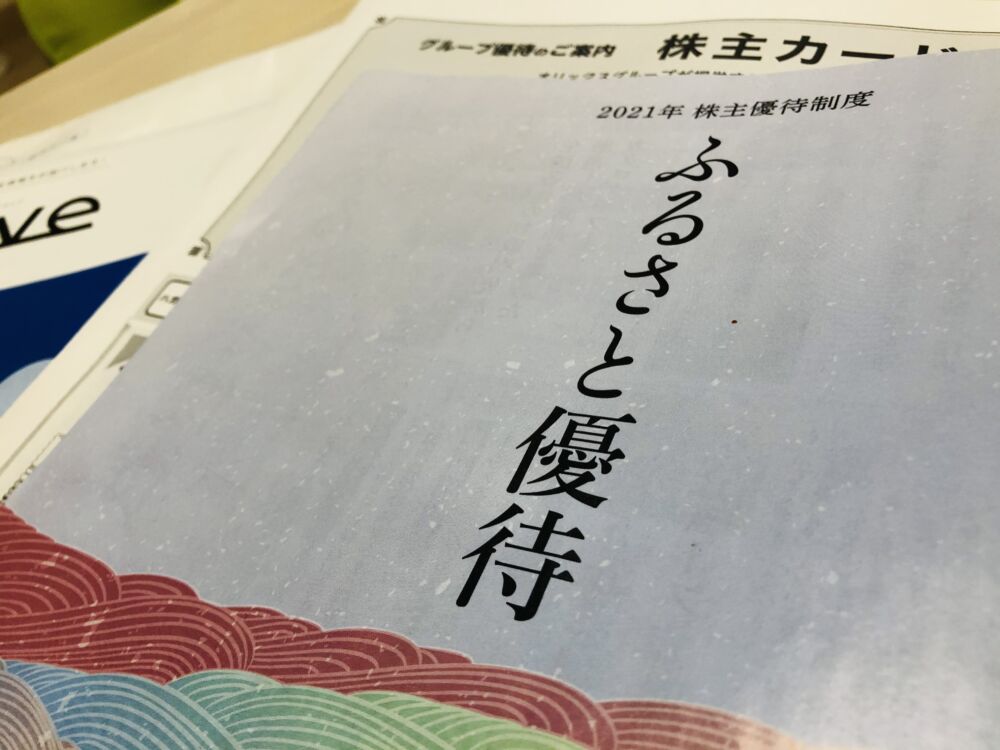

株主優待

オリックスの株主優待はカタログギフトです。

保有株数は100株以上、保有期間に応じてランクアップする仕組みになっています。

| 3年未満 | 3年以上 | |

| 100株以上 | Bコース(3,000円相当のカタログギフト) | Aコース(5,000円相当のカタログギフト) |

実はこれ、オリックスの全国の得意先の商品が選べるオリジナルカタログなんです!

よくあるカタログとは内容が全然違うので、お得な掘り出し物が結構あったりします。

おすすめ商品が知りたい方はこちらの記事もあわせてご覧ください。

業績面のチェック(稼ぐ力はどうか?)

ここではオリックスの稼ぐ力をチェックしていきます。

| 項目 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 |

| 売上高【百万円】 | 2,174,283 | 2,369,202 | 2,678,659 | 2,862,771 | 2,434,864 | 2,280,329 | 2,292,708 |

| 営業利益【百万円】 | 256,829 | 287,741 | 329,224 | 336,195 | 329,438 | 269,681 | 258,814 |

| 営業利益率【%】 | 11.8% | 12.1% | 12.3% | 11.7% | 13.5% | 11.8% | 11.3% |

| ROE【%】 | 11.5% | 11.7% | 11.3% | 12.1% | 11.6% | 10.3% | 6.4% |

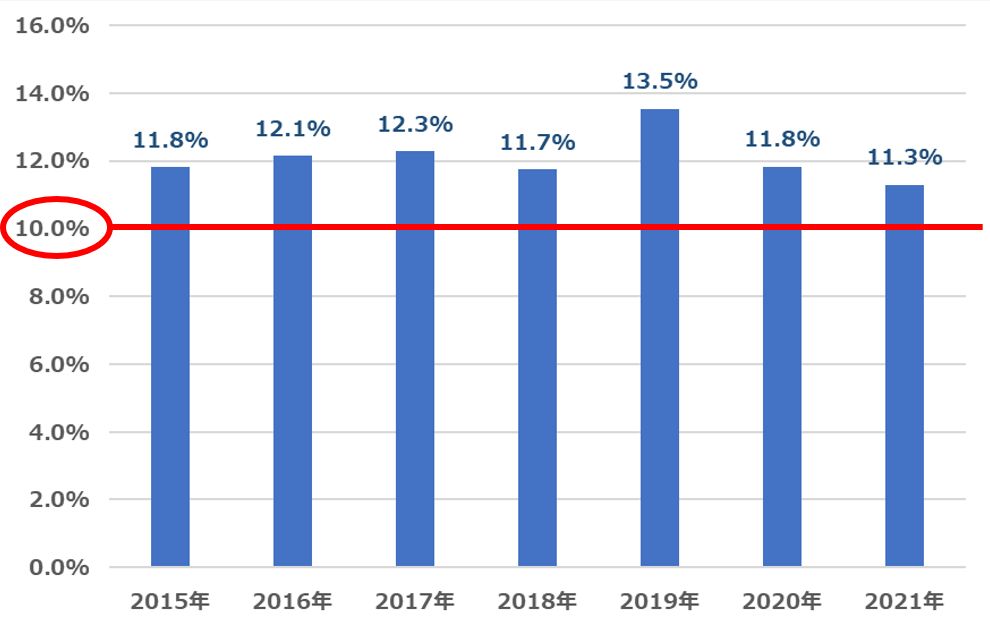

営業利益率

営業利益率は、会社がどれだけ儲けているかを示します。

「10%以上」あれば、強みあるビジネスを有していると判断しています。

トレンドは下降気味ですが、基準以上をキープしています。

コロナ影響のダメージはあったものの、多角的なビジネス展開がリスク分散となり被害を限定的に抑え込みました。

経済的には危機を脱したとされる今、これからの立て直しは十分にできると思っています。

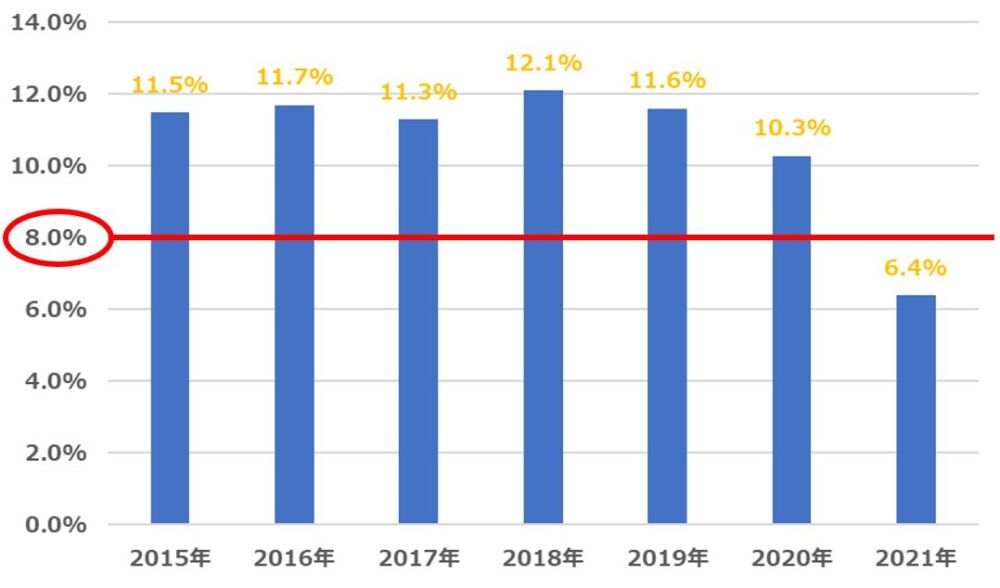

ROE(自己資本利益率)

ROE(Return on Equity)は、株主から集めたお金でどれだけ利益を出したかを示す値です。

「8%以上」あれば、高水準の経営力を有していると判断しています。

ここ数年は下降傾向でしたが、とうとう直近の実績で基準を下回りました。。

こちらもコロナに伴う利益の減少によるものだと事業報告されています。

オリックスとしてもROEは重要な経営指標の一つであり、中長期的に11%以上を目指すことが宣言されています。

資本効率を高めて有言実行されることに期待したいです。

財務面のチェック(安定性はどうか?)

ここではオリックスの安定性をチェックしていきます。

| 項目 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 |

| 総資産【百万円】 | 11,443,628 | 10,992,918 | 11,231,895 | 11,425,982 | 12,174,917 | 13,067,528 | 13,563,082 |

| 自己資本比率【%】 | 18.8% | 21.0% | 22.3% | 23.5% | 23.8% | 22.9% | 22.3% |

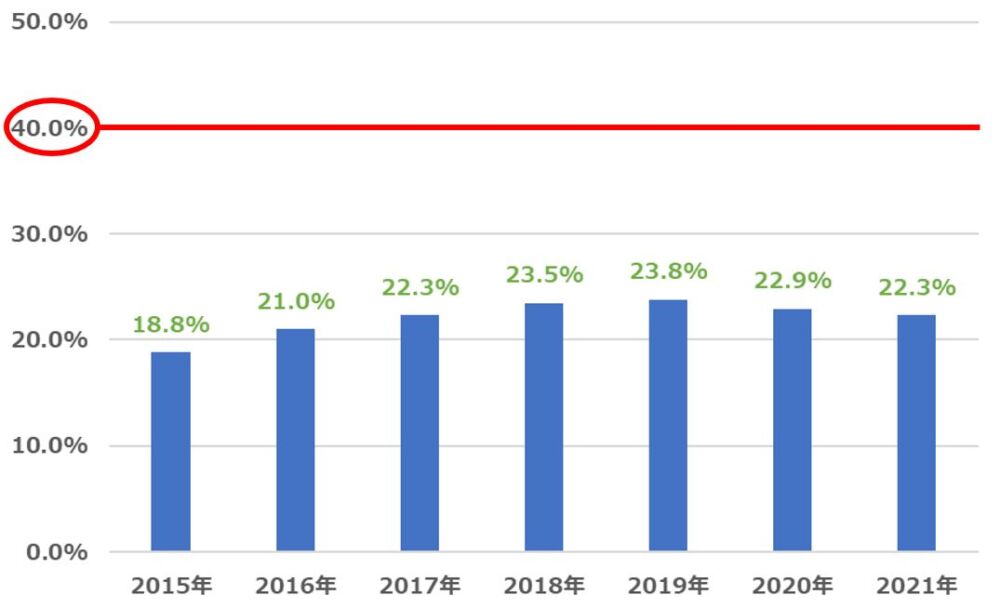

自己資本比率

自己資本比率は、返済しなくていいお金の割合で会社の安定性を示す値です。

「40%以上」あれば、倒産リスクが少なく安定感があると判断しています。

オリックスは20%程度を推移するため基準より低いのですが、これはリース業界の特徴に起因しています。

- ①銀行からの借入によって資金調達

- ②調達した資金で、設備や物件を買い上げる

- ③顧客に貸し出すことで賃料を得る

顧客にリースする設備や物件などを買うためには借入資金が必要です。

これが会計的には「負債」として計上されるため、自己資本比率が相対的に低く見えてしまいます。

とはいえ、リース業界の相場的にはオリックスの自己資本比率は比較的健全に保たれている方です。

まとめ

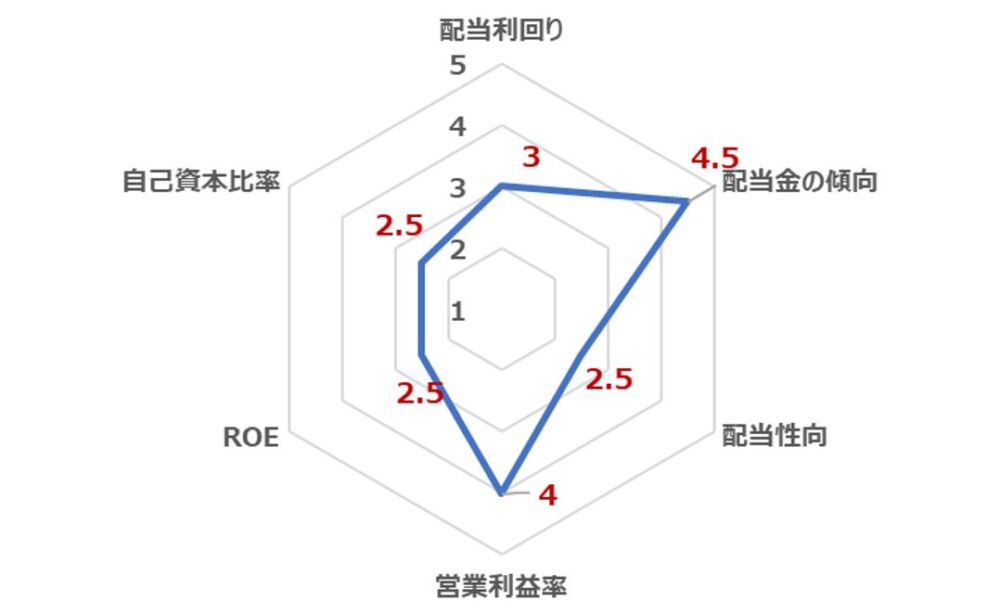

オリックス(8591)の銘柄分析結果をまとめます。

| チェックポイント | 基準 | 直近の実績 | 評点(1~5) | 評価 |

| 配当利回り | 4%以上 | 4.12% | 3 | 投資基準のライン上 |

| 配当金の傾向 | 増配傾向ほど良し | 増配傾向 | 4.5 | 順調な増配傾向 |

| 配当性向 | 30%付近 | 50.0% | 2.5 | やや高めだが、まだ余裕はありそう |

| 営業利益率 | 10%以上 | 11.3% | 4 | 下落傾向も基準以上。アフターコロナの業績回復に期待 |

| ROE | 8%以上 | 6.4% | 2.5 | 下落傾向。次年度目標の11%に期待 |

| 自己資本比率 | 40%以上 | 22.3% | 2.5 | 基準以下だが、リース業界的には健全なほう。 |

総合的にみると、優秀な高配当株であると評価しています。

あらためてオリックスの魅力は、

- 高配当

- 10年以上減配なし

- カタログギフトの株主優待

- 多角的なビジネスで高収益

これらがあれば高配当株投資の一択として可能性は十分にあります。

レーダーチャート的には見劣りする点もありますが、それを補っても投資する価値があると判断しています。

とはいえ、オリックス単発で儲けようなんてのは非常にリスクが高い行為です。

株式投資は総力戦です。

複数の銘柄に分散投資することで「プラマイがあっても合計で勝てばいい」という発想が大事です。

本ブログでは、おすすめ高配当銘柄を他にもたくさん紹介しているので興味がある方はぜひご覧ください。

さいごに:日本株への投資はネオモバがおすすめ!

日本株式の投資は、少額スタートが可能なSBIネオモバイル証券(ネオモバ)がおすすめです。

日本株は基本的に単元株数(100株)購入のため高額になりがちですが、ネオモバは1株から投資可能なので初心者でも非常に始めやすいです。

ネオモバの使用感についてはこちらの記事にて述べております。ご興味のある方はぜひご覧ください。

今回は以上です。

最後までお読みいただきありがとうございました!

※本記事はあくまで個人的な投資基準に基づいて判断した結果を記述しております。本銘柄への投資は自己判断にてお願いいたします。

コメント