はじめに

ごきげんよう。たこまんじゅう (@tako_waytofire) です。

※この記事は株式投資知識ゼロの方向けの話題です。私と一緒に勉強したい方が推奨です。

高配当株に投資して資産形成の活動中です。

株式投資に対して知識がなくて勉強する時間もなかなか取れない、だけどFIREに至るために優良な高配当株を選び抜く最低限の知識は学んでおきたい、、

そんなあなた(自分も)向けの勉強回です。

前回は、高配当株式投資で最重要となる超基本的な用語の勉強をしました。

配当利回りと配当金の推移を確認するのが最重要ファクターですが、次に学びたいのは銘柄の良し悪しを測る指標です。

銘柄分析の情報には様々な指標があり、初心者にとっては何が何だかわからないと思います。。

そこで、尊敬する両学長が見ている3つの指標

- 営業利益率

- ROE

- 自己資本比率

を最初の一歩として勉強したいと思います。

今回も、難しい言葉を【わかった気になれる】ことを目的に、易しく理解できるようにまとめます。

営業利益と営業利益率

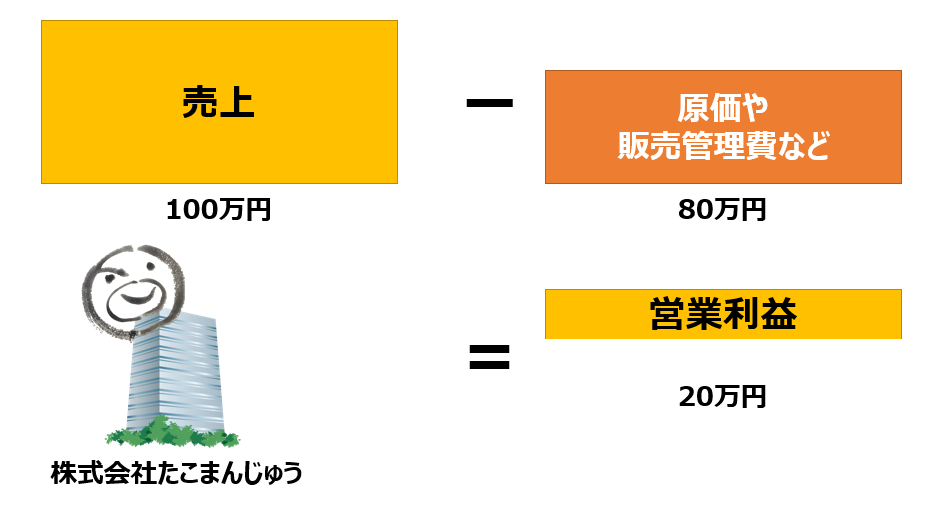

まず、「営業利益」は「売上」から「原価や販売管理費など」の諸経費を引いたものです。会社として儲けた金額を示しています。

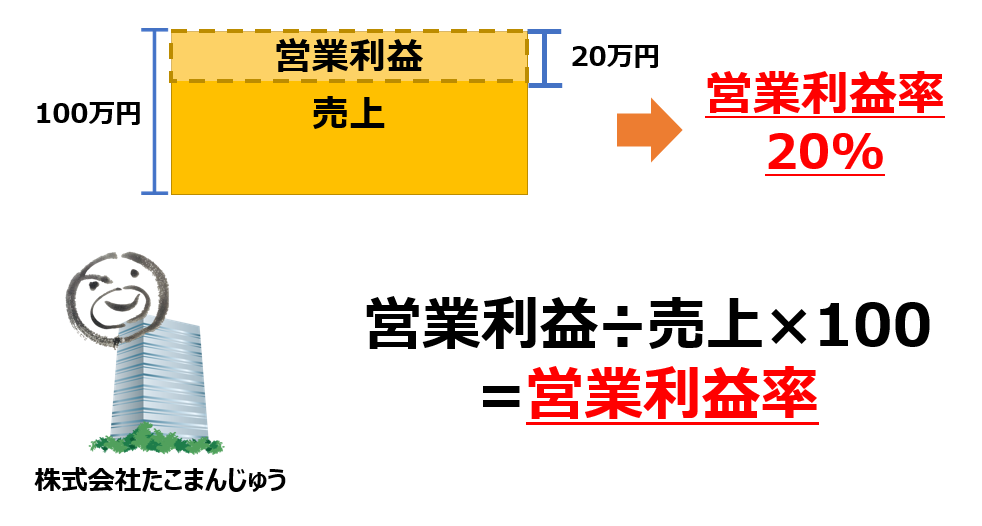

この「営業利益」の金額を使って、売上に対してどのくらい利益が占めているのかという割合、つまり会社の収益性を測る指標が「営業利益率」です。

このように「売上の20%が利益だよ」と分かれば、どれだけ儲けている会社かわかりますね。

営業利益率の目安としては以下の通りです。長期的に保有する銘柄を選ぶなら10%以上であることが望ましいです。

| 11~20% | 超優良 | 持続的な会社成長が期待できる利益水準。 |

| 10% | 標準 | 標準的な利益水準。 |

| 0~9% | 要改善 | 赤字経営の危険性あり。経営改善の検討が必要。(マイナス=赤字経営) |

ROE(Return on Equity)

ROE(自己資本利益率):Return on Equityは、株主から集めたお金(=自己資本=純資産)を使って、どれだけ利益を上げたかを示す指標です。

カンタンに言えば、 お金の使い方が上手かどうか(効率性)がわかります。

ROEが高ければ、株主から集めたお金を効率よく使って利益を上げる上手な経営であるということになります。逆に、ROEが低いということはお金をうまく使えていない経営オンチということになり、会社の今後が不安であることを表します。

ROEの一般的な目安は以下の通りです。日本の平均が5%程度と言われていますので、8%以上の銘柄をなるべく狙っていきたいです。

| 10%~ | 優良企業 |

| 8% | 投資を検討したいライン |

| 5% | 平均的な日本企業 |

自己資本比率

自己資本比率は、全ての資本(総資本)のうち自己資本が占める割合を表す指標です。

総資本は、借金(=負債=返さないといけないお金)と自己資本(=株主から集めたお金=返さなくていいお金)でできています。

つまり、返さなくていいお金(借金がない)の割合を表し、会社の安定性がわかります。

自己資本比率の一般的な目安は以下の通りです。40%以上ある銘柄なら安心して買えるかなと考えます。

| 50%~ | 優良企業(高いほど無借金な優良企業*) |

| 20%~49% | 一般的な水準。40%以上あれば倒産のリスクは少ない。 |

| 10%~19% | 資本力が乏しい。直ちに経営悪化することはないが暗雲が立ち込める。 |

| ~9% | 資本欠損の恐れあり。マイナスになると倒産の危機。 |

*ただし、100%に近い場合は金融会社から融資が受けられない事情がある可能性もあるため、一概に高ければいいということではないのでご注意ください。

まとめ

銘柄選択をするために有効な指標について勉強しました。数ある指標の中からまずはこの3つを第一歩として覚えておきましょう。

各指標についてまとめます。

| 指標 | 性質 | わかること | 良いとする目安 |

| 営業利益率 | 収益性 | どのくらい儲けているか | 10%以上 |

| ROE | 効率性 | 上手な経営をしているか | 8%以上 |

| 自己資本比率 | 安定性 | 借金に追われていないか | 40%以上 |

このように捉えていきたいと思います。

今後、ポートフォリオに銘柄を追加したいときは、前回の配当金の推移と合わせてこの指標も考慮したうえで銘柄を選んでいきたいと思います。

合わせて学びたい指標について以下にまとめましたので、勉強してみたい方はこちらもご覧ください。

今回は以上です。

最後までお読みいただきありがとうございました!

コメント